Khi hoạch định kế toán thuế giá trị gia tăng (Thuế GTGT) đầu ra, kế toán cần phải nắm rõ được nội dung, nguyên tắc kế toán của tài khoản thuế giá trị gia tăng khi hạch toán. Mời các bạn cùng tìm hiểu thông tin qua bài viết Hướng dẫn hoạch định kế toán thuế giá trị gia tăng đầu ra được FADI chia sẻ.

Thuế GTGT đầu ra là thuế đánh trên đầu ra của sản phẩm hàng hoá, dịch vụ bán ra mà doanh nghiệp phải nộp tính trên chi phí hợp lý hợp lệ được công nhận. Hay nói cách khác, khi doanh nghiệp bán ra sản phẩm hàng hoá, dịch vụ chịu thuế GTGT thì phải nộp thuế cho nhà nước theo thuế suất quy định.

Đọc nhanh

Cách tính kế toán thuế giá trị gia tăng đầu ra

Thuế GTGT đầu ra:

– Thuế GTGT đầu ra = Tổng số thuế GTGT của hàng hoá bán ra ghi trên hoá đơn GTGT.

– Thuế GTGT ghi trên hóa đơn = Thuế của hàng hóa, dịch vụ chịu thuế suất X Thuế suất GTGT của hàng hóa, dịch vụ.

Ví dụ: Công ty TNHH Bảo Phong bán Tivi LCD 12D với giá chưa thuế là 8.000.000 – chịu thuế suất 10%. => Thuế GTGT đầu ra là: 8.000.000 X 10% = 800.000.

Lưu ý khi kế toán thuế giá trị gia tăng đầu ra

Khi làm hoá đơn bán hàng hóa cơ sở kinh doanh phải ghi rõ giá bán chưa có thuế, thuế GTGT và tổng số tiền người mua phải thanh toán.

Trường hợp hoá đơn chỉ ghi giá thanh toán không ghi giá chưa có thuế và thuế GTGT thì thuế GTGT của hàng hoá, dịch vụ bán ra phải tính dựa trên giá thanh toán ghi trên hoá đơn.

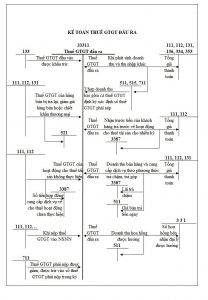

Sơ đồ hoạch định kế toán thuế GTGT đầu ra

Hiện nay, chúng ta đang áp dụng các loại thuế suất sau: 0%, 5%, 10%.

Thuế suất 0% là loại thuế khác với không chịu thuế. Mặc dù về bản chất là không phải nộp thuế hoặc chịu thuế (tiền thuế =0), Tuy nhiên thuế 0% là để công nhận doanh nghiệp có chịu một mức thuế nào đó.

Tiền thuế = Doanh thu chưa tính thuế (Chi phí chưa tính thuế) * Thuế suất

Số tiền thuế phải đóng cho nhà nước = Thuế đầu ra – thuế đầu vào

(Những doanh nghiệp không chịu thuế đầu ra thì thuế đầu vào được coi là chi phí kinh doanh)

Cách hạch định kế toán thuế GTGT đầu ra khi bán hàng (khi viết hóa đơn) và khi nộp thuế

Cách hạch toán thuế GTGT đầu ra phải nộp theo phương pháp khấu trừ

– Khi xuất hóa đơn GTGT theo pp khấu trừ và DN nộp thuế GTGT tính theo phương pháp khấu trừ, kế toán phản ánh doanh thu, thu nhập theo giá bán chưa có thuế GTGT, thuế GTGT phải nộp được tách riêng tại thời điểm xuất hóa đơn, hạch toán:

+ Nợ các tài khoản 112, 111, 131 (tổng giá thanh toán)

+ Có các TK 511, 515, 711 (giá chưa có thuế GTGT)

+ Có TK 33311 – Thuế giá trị gia tăng đầu ra.

Cách hoạch định kế toán thuế GTGT đầu ra phải nộp theo phương pháp trực tiếp

– Kế toán lựa chọn một trong 2 phương pháp ghi sổ sau:

+ Phương pháp 1: Tách riêng ngay số thuế GTGT phải nộp khi xuất hóa đơn, ghi:

Nợ các tài khoản 131, 112, 111 (tổng giá thanh toán)

Có các TK 511, 515, 711 (giá chưa có thuế GTGT)

Có TK 33311 – Thuế giá trị gia tăng đầu ra.

+ Phương pháp 2: Ghi doanh thu bao gồm cả thuế GTGT phải nộp theo phương pháp trực tiếp, định kỳ khi xác định số thuế GTGT phải nộp kế toán ghi giảm doanh thu, thu nhập tương ứng.

Ghi nhận doanh thu bao gồm cả thuế, hạch toán:

+Nợ các TK 112, 131, 111 (tổng giá thanh toán)

+ Có các TK 511, 515, 711 (giá bao gồm thuế GTGT – tổng thanh toán)

Định kỳ, xác định thuế GTGT phải nộp, hạch toán:

Nợ các TK 511, 515, 711

Có TK 33311 – Thuế giá trị gia tăng đầu ra.

– Hạch toán khi nộp thuế GTGT đầu ra vào Ngân sách Nhà nước.

+ Nợ TK 33311 – Thuế giá trị gia tăng đầu ra

+ Có các TK 111, 112.