Là một người làm kế toán, dù là doanh nghiệp bạn lớn hay nhỏ, bắt buộc kế toán viên phải nắm thật rõ các khoản thuế, kế toán thuế phải nộp nhà nước. Và bài viết này, chúng ta cùng tìm hiểu để hiểu đúng về Thuế và các khoản phải nộp nhà nước nhé!

Kế toán thuế phải nộp Nhà nước, là các khoản thuế mà DN phải có nghĩa vụ thực hiện theo quy định có liên quan đến hoạt động kinh doanh của các DN. Thể hiện mối liên quan giữa DN đó với Nhà nước về các khoản thuế, khoản phí, lệ phí và các khoản khác phải nộp, song song đó là để phản ánh nghĩa vụ và tình hình thực hiện nghĩa vụ thanh toán của DN với nhà nước trong kỳ kế toán.

Đọc nhanh

Chứng từ kế toán thuế phải nộp Nhà nước

- Hóa đơn thuế GTGT và hóa đơn thông thường

- Các loại chứng từ khác có liên quan theo quy định và được tính vào chi phí hợp lý khi tính thuế TNDN, nhưng không được khấu trừ thuế GTGT.

- Các phiếu thu, phiếu chi.

- Các giấy báo nợ, giấy báo có,…

Tài khoản sử dụng

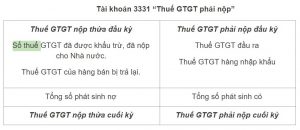

Tài khoản 3331 “Thuế GTGT phải nộp”

Khi DN có số dư nợ liên tiếp 3 tháng trên tài khoản 133, và phải có chứng từ hợp pháp, hợp lý thì sẽ được hoàn thuế GTGT.

Thuế GTGT phải nộp: là khi DN có số dư có trên tài khoản 3331 phải nộp thuế ngay trong kỳ riêng đối với mặt hàng nhập khẩu thì khi phát sinh thuế GTGT, DN cần phải đi nộp ngay.

Nguyên tắc hạch toán

DN chủ động tính thuế và xác định số thuế GTGT phải nộp cho nhà nước theo luật định. Kịp thời phản ánh vào sổ kế toán số thuế phải nộp trên sở các thông báo của cơ quan thuế.

Thực hiện việc nộp đầy đủ, kịp thời các khoản thuế cho nhà nước. Mọi thắc mắc, khiếu nại (nếu có) về mức thuế, về số thuế phải nộp theo thông báo cần phải giải quyết kịp thời theo quy định hiện hành. Không được viện bất cứ lý do gì để trì hoãn việc nộp thuế cho nhà nước.

Kế toán viên nên mở sổ chi tiết để theo dõi từng loại thuế GTGT đã nộp và còn phải nộp. Doanh nghiệp nộp thuế bằng ngoại tệ phải quy đổi ra Đồng Việt nam có tỷ giá quy định để ghi sổ kế toán.

Tính chất của kế toán thuế phải nộp nhà nước – Tài khoản 333

Tài khoản 333 phản ánh quan hệ giữa doanh nghiệp (DN) với Nhà nước về các khoản thuế, phí cũng như các lệ phí, các khoản khác phải nộp, hoặc đã nộp và còn phải nộp vào Ngân sách Nhà nước (NSNN) vào kỳ kế toán năm.

Khi hạch toán, Kế toán thuế phải nộp nhà nước tài khoản 333 cần phải tôn trọng những quy tắc:

- DN phải chủ động tính thuế, xác định số thuế, các phí, lệ phí và các khoản khác cần phải nộp cho Nhà nước theo luật định, để kịp thời phản ánh vào sổ kế toán về số thuế cần phải nộp. Kê khai đầy đủ, chính xác luôn là nghĩa vụ của DN.

- DN buộc phải thực hiện nghiêm chỉnh việc nộp khoản thuế này một cách đầy đủ, kịp thời cho Nhà nước. Trong trường hợp nếu có thông báo số thuế phải nộp, khi DN bạn có bất kỳ thắc mắc, khiếu nại nào về mức thuế, số thuế phải nộp theo thông báo cũng nên cần được giải quyết kịp thời theo quy định. Không nên để vì bất kỳ lý do gì mà làm trì hoãn việc nộp thuế.

- Kế toán viên phải mở sổ chi tiết để theo dõi từng khoản thuế, khoản phí và các lệ phí, các khoản phải nộp, đã nộp để nắm tình hình chính xác về các khoản còn phải nộp.

- DN tiến hành nộp thuế bằng ngoại tệ thì buộc phải quy đổi ra Đồng Việt Nam (theo tỷ giá quy định để ghi sổ kế toán, nếu ghi sổ bằng Đồng Việt Nam).

Nội dung phản ánh của Tài khoản 333

Đối với Tài khoản 333 là các khoản kế toán thuế phải nộp Nhà nước sẽ sử dụng ở đơn vị HCSN.

Theo Thông tư số 107/2017/TT-BTC, tài khoản 333 có sáu tài khoản cấp 2, bao gồm:

- Tài khoản 3331 – Thuế giá trị gia tăng (GTGT) phải nộp: Tài khoản này được sử dụng cho các đơn vị HCSN có hoạt động sản xuất, kinh doanh để phản ánh số thuế GTGT phải nộp, đã nộp và còn phải nộp vào ngân sách nhà nước (NSNN) của hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT.

→ Tài khoản 3331 có 2 tài khoản cấp 3: Tài khoản 33311- Thuế GTGT đầu ra và Tài khoản 33312 – Thuế GTGT hàng nhập khẩu.

- Tài khoản 3332 – Phí, lệ phí: Phản ánh các khoản phí, lệ phí mà đơn vị được phép và có trách nhiệm phải thu và nộp cho Nhà nước theo chức năng hoạt động của đơn vị và tình hình nộp vào NSNN.

- Tài khoản 3334 – Thuế thu nhập doanh nghiệp (TNDN): Chỉ sử dụng ở những đơn vị có hoạt động sản xuất kinh doanh/dịch vụ để phản ánh số thuế TNDN phải nộp, tình hình nộp thuế TNDN của các hoạt động sản xuất kinh doanh (SXKD) và dịch vụ phải nộp thuế TNDN.

- Tài khoản 3335 – Thuế TNCN: Phản ánh thuế thu nhập cá nhân (TNCN), khấu trừ tại nguồn tính trên thu nhập của người chịu thuế, cũng như tình hình nộp vào NSNN.

- Tài khoản 3337 – Thuế khác: Phản ánh các khoản thuế khác mà đơn vị phải nộp, đã nộp, còn phải nộp, gồm có: Thuế môn bài, thuế nhập khẩu, thuế đất, thuế tiêu thụ đặc biệt.

- Tài khoản 3338 – Các khoản phải nộp nhà nước khác: Phản ánh các khoản khác phải nộp, tình hình thanh toán các khoản phải nộp khác cho Nhà nước gồm có: Khoản thu tiền bồi thường; Khoản nộp tiền thu phạt; Tiền thu bán hồ sơ thầu xây dựng cơ bản (XDCB) sau khi trừ chi phí cho lễ mở thầu nếu còn thừa phải nộp vào NSNN ….

Trên là nội dung cơ bản cần hiểu về khoản kế toán thuế phải nộp nhà nước, để có được một quy trình và chi tiết về khoản kế toán này bạn nên tìm hiểu thêm tại:

Khởi Tạo Doanh Nghiệp – Tư Vấn Thành Lập Doanh Nghiệp FADI

Hotline: 0866-230-662

Email: info@khoitaodoanhnghiep.com

Website: https://khoitaodoanhnghiep.vn